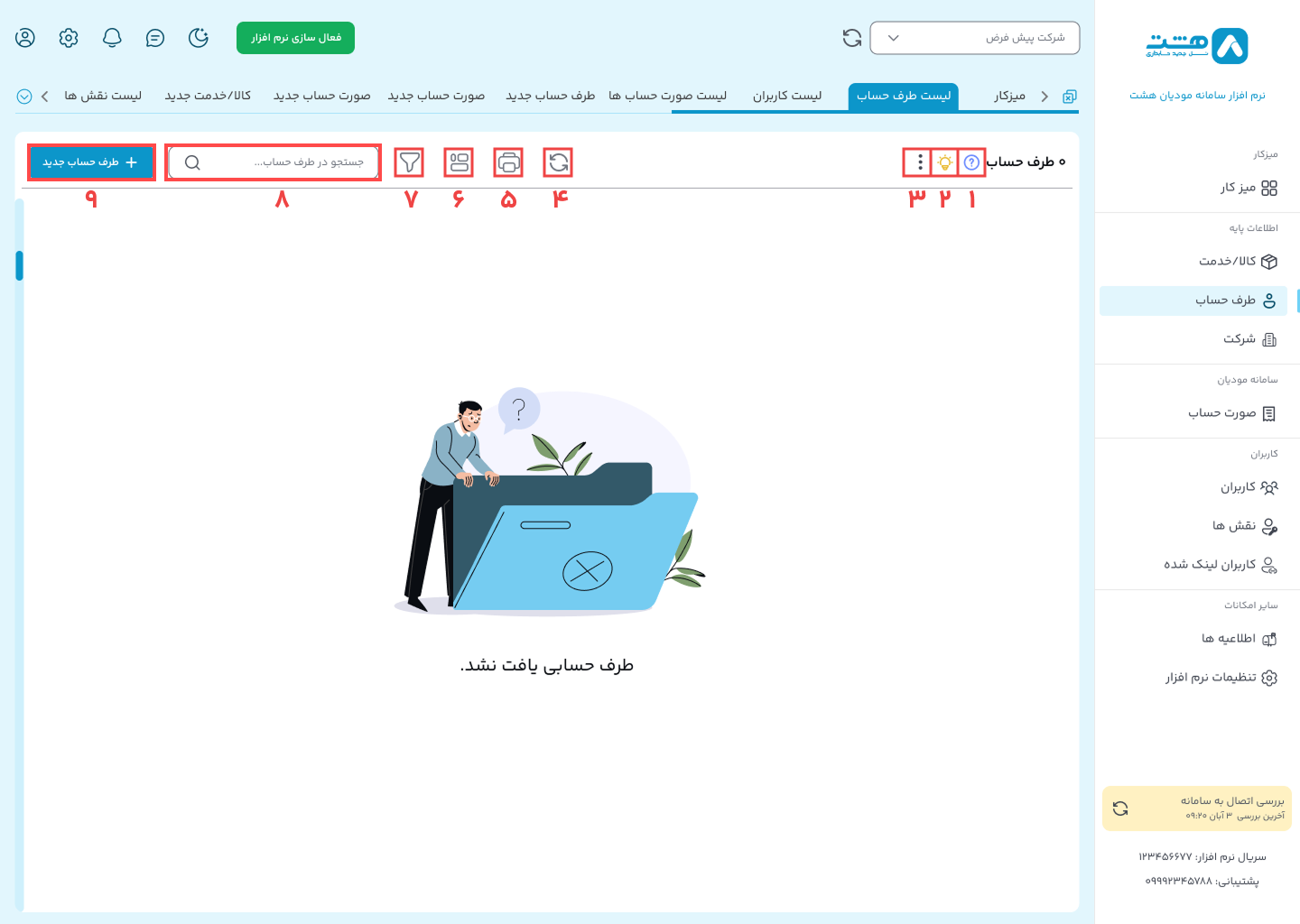

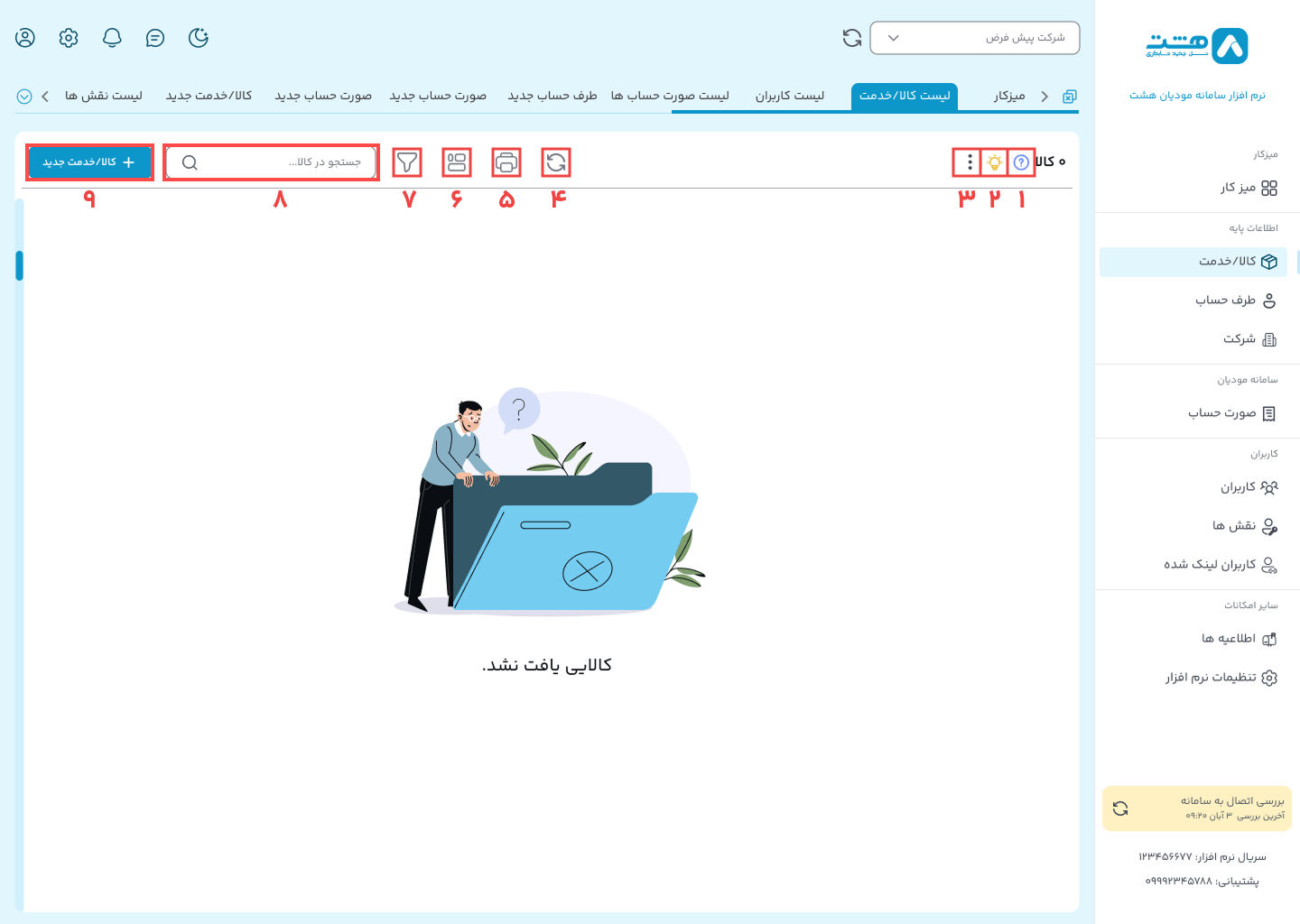

1.دکمه راهنما(آیکون علامت سوال): اطلاعات صفحه موجود را نمایش میدهد. نحوه کار با امکانات صفحه را جهت تسهیل کار، توضیح داده است.

2.دکمه دستیار(آیکون لامپ زرد): با زوم کردن روی هر امکانات، به صورت بصری امکانات صفحه فعال را نمایش میدهد.

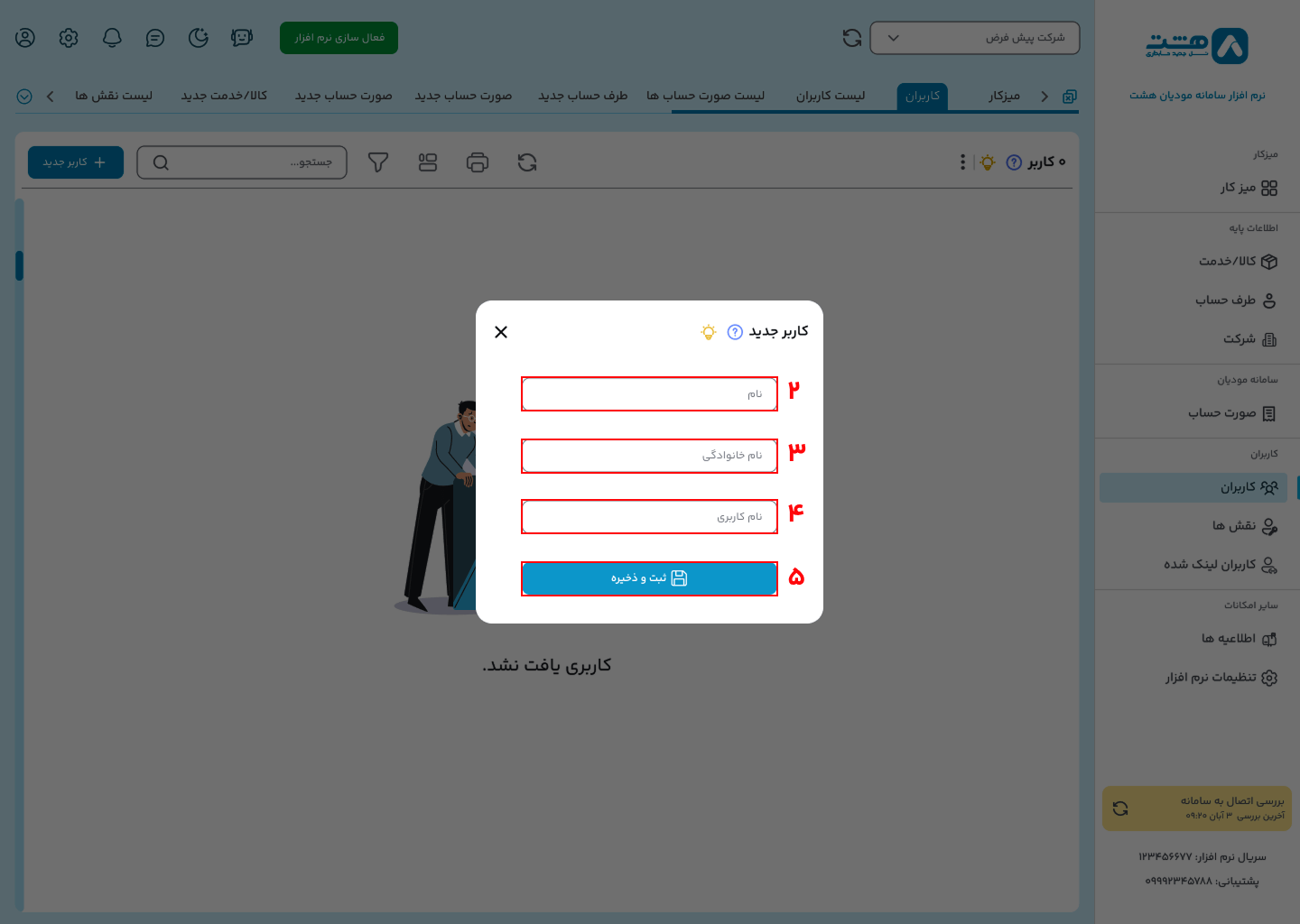

3.دکمه بیشتر(سه نقطه عمودی): عملیات های موجود در هر صفحه را (مانند عملیات چاپ، ورود اطلاعات از اکسل، خروجی اکسل و …) به صورت لیست نمایش میدهد.

4.دکمه تازه سازی صفحه یا Refresh(آیکون دو فلش گرد): با کلیک بر این دکمه، صفحه فعال تازه سازی خواهد شد.

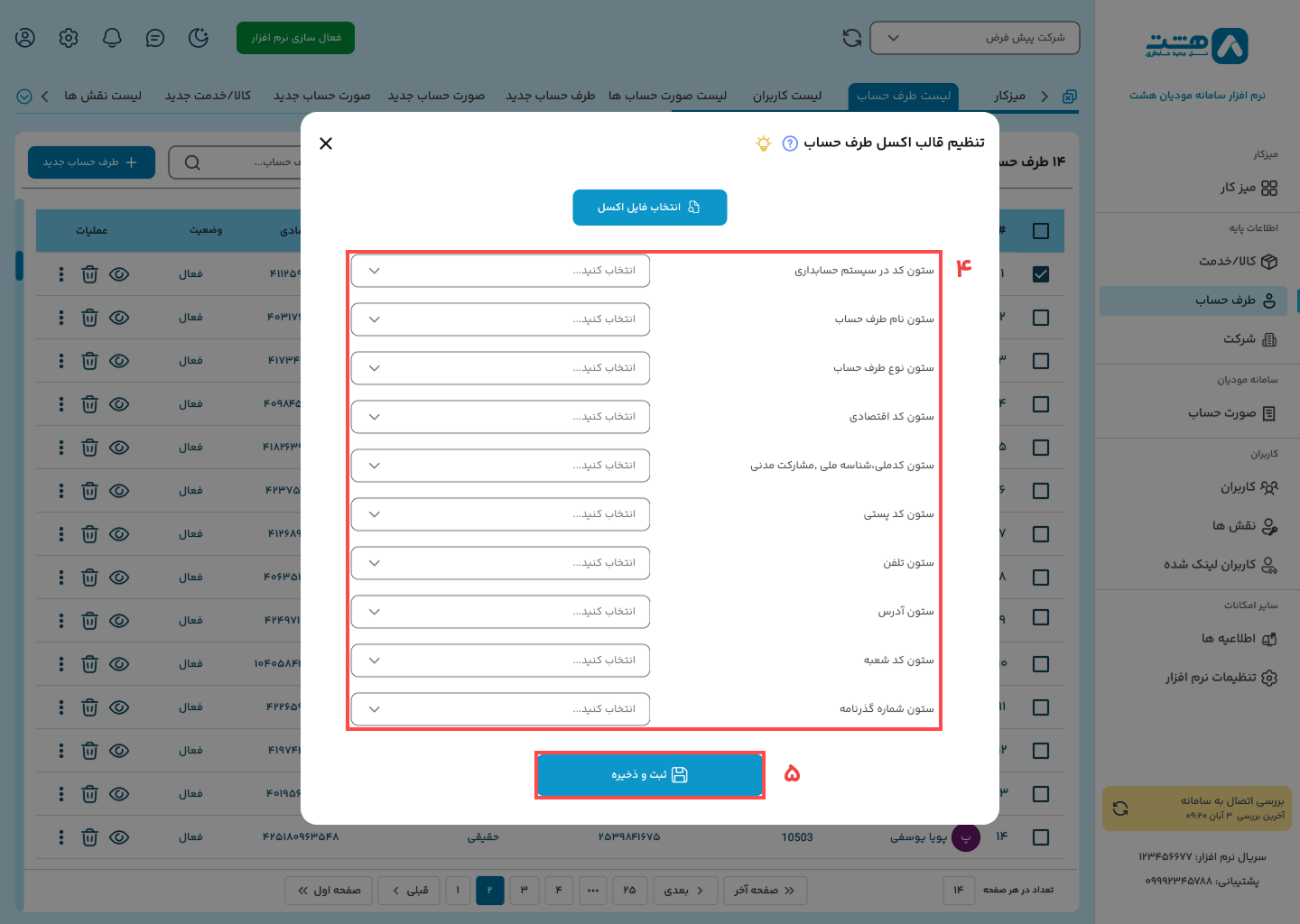

5.دکمه چاپ(آیکون چاپگر): با انتخاب ستون های مورد نظر و کلیک بر این دکمه میتوانید ردیف های انتخاب شده را در قالب یک فایل اکسل و با چاپ پیش فرض، چاپ کنید.

6.دکمه مدیریت ستون های جدول(آیکون سه مستطیل): با کلیک بر این دکمه میتوانید ستون های مورد نظر را نمایش/مخفی کنید و فقط ستون هایی که لازم دارید را ببینید.

7.دکمه فیلتر (آیکون قیف): با کلیک بر این دکمه میتوانید فیلتر هایی را برای نمایش دقیق تر داده های مورد نیاز اعمال کنید.

8.نوار جستجو: با وارد کردن کلمه مورد نظر میتوانید به نتایج جستجو مورد نظر دسترسی داشته باشید.

9.دکمه کالا/خدمت جدید: با کلیک بر این دکمه میتوانید کالا/خدمت جدید ایجاد کنید.

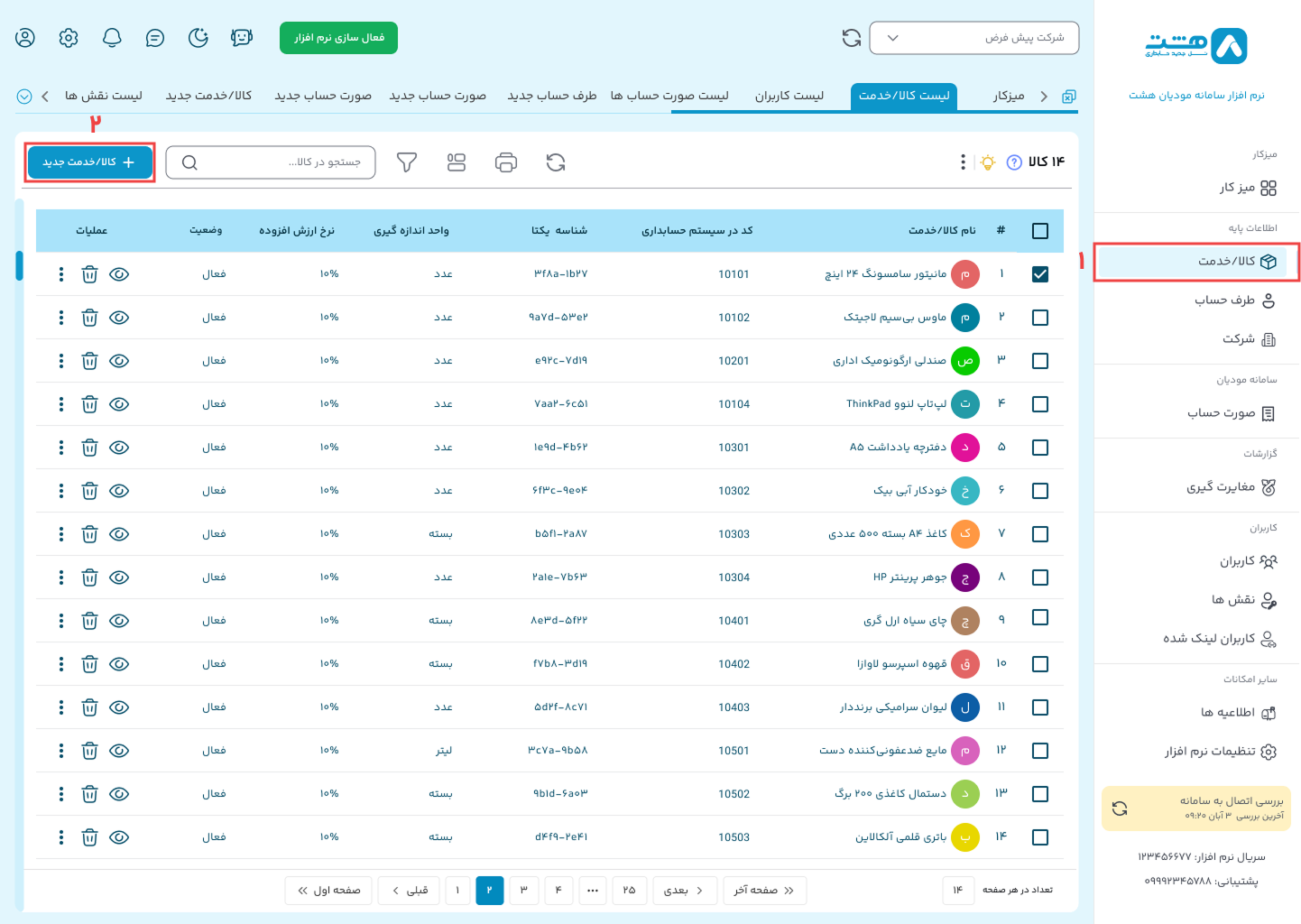

در صورتیکه کلمه ای که جستجو کرده اید، در جدول وجود نداشته باشد، صفحه جستجو یافت نشد به شما نمایش داده خواهد شد.

در صورتیکه کلمه ای که جستجو کرده اید، در جدول وجود نداشته باشد، صفحه جستجو یافت نشد به شما نمایش داده خواهد شد.

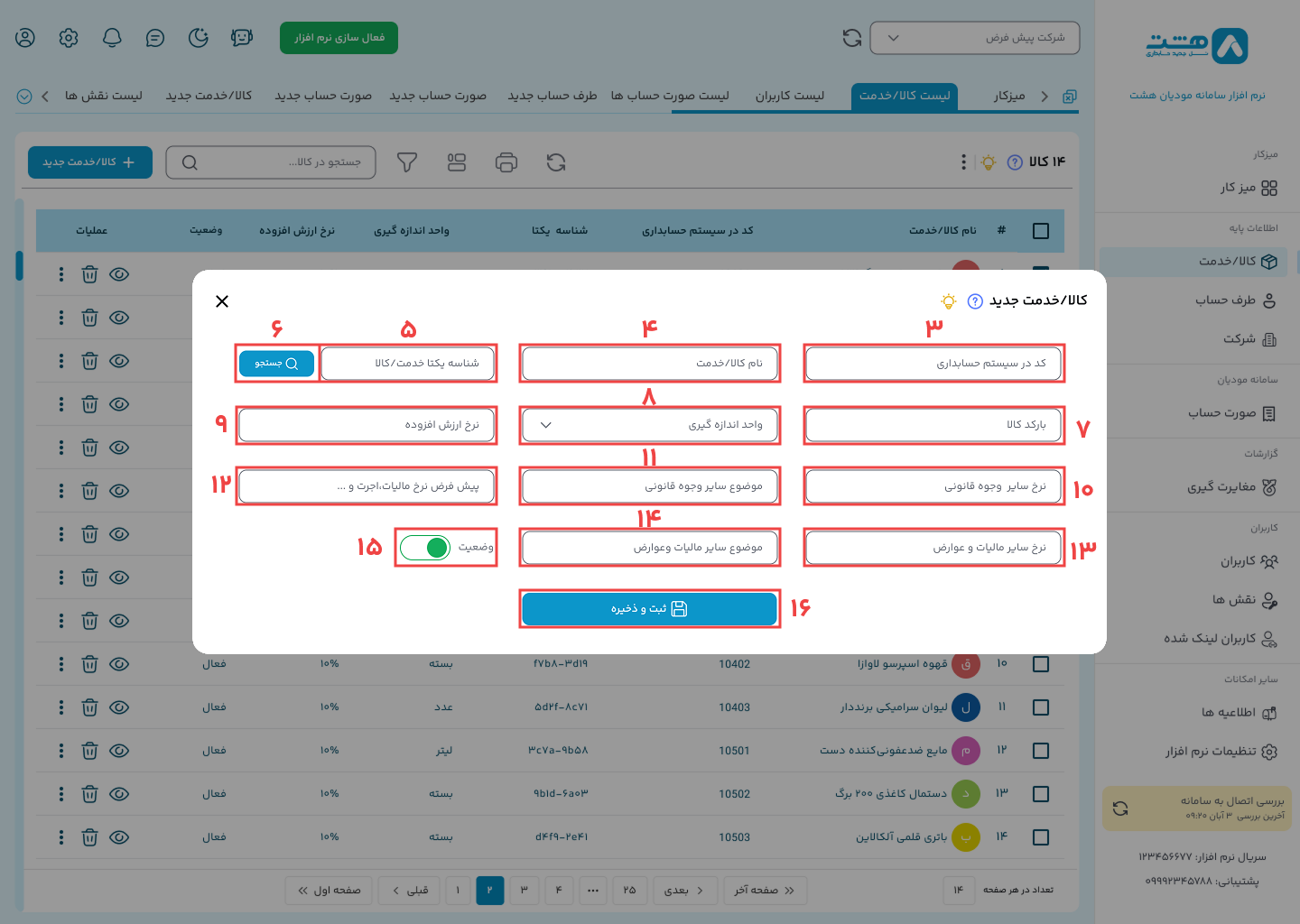

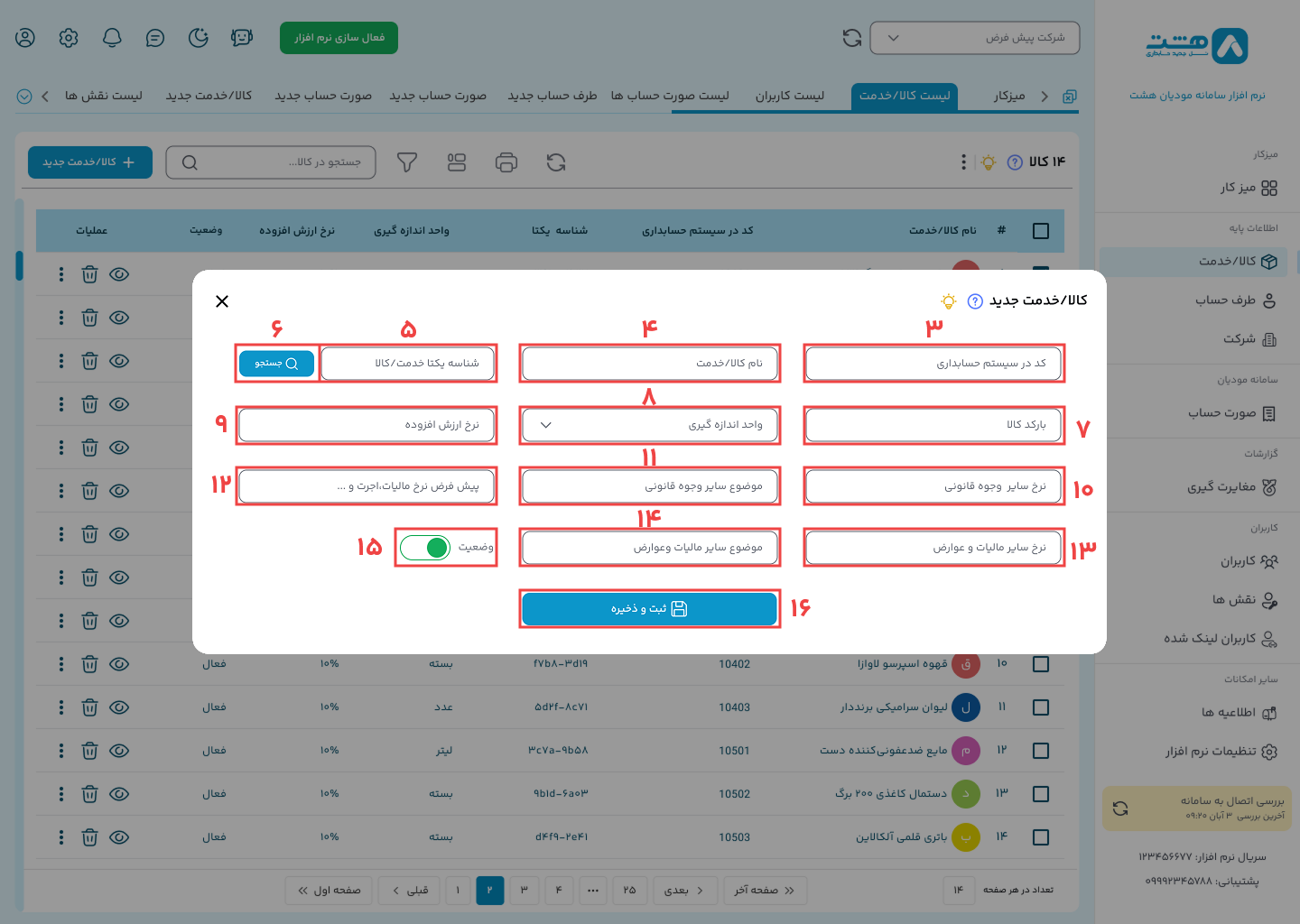

چگونه کالا/خدمت جدید ایجاد کنم؟

1.گزینه کالا/خدمت از منوی سمت راست را انتخاب کنید.

2.از نوار بالا سمت چپ دکمه کالا/خدمت جدید را انتخاب کنید.

3.کد حسابداری کالا را وارد نمایید.

4.نام کالا را وارد کنید.

5.شناسه یکتا خدمت/کالا را وارد نمایید

6.اگر شناسه یکتا خدمت/کالا را ندارید، روی دکمه جستجو کلیک کنید

7.بارکد کالا را وارد نمایید.

8.واحد اندازه گیری را انتخاب کنید.

9.نرخ افرزش افزوده را وارد نمایید.

10.نرخ سایر وجوه قانونی را وارد نمایید.

11.موضوع سایر وجوه قانونی را وارد نمایید.

12.نرخ سایر مالیات و عوارض را وارد نمایید.

13.پیش فرض نرخ مالیات،اجرت و … را وارد نمایید.

14.موضوع سایر مالیات و عوارض را وارد نمایید.

15.وضعیت کالا را مشخص نمایید.

16.دکمه ثبت و ذخیره را کلیک کنید

تبریک! کالای جدید ایجاد شد.

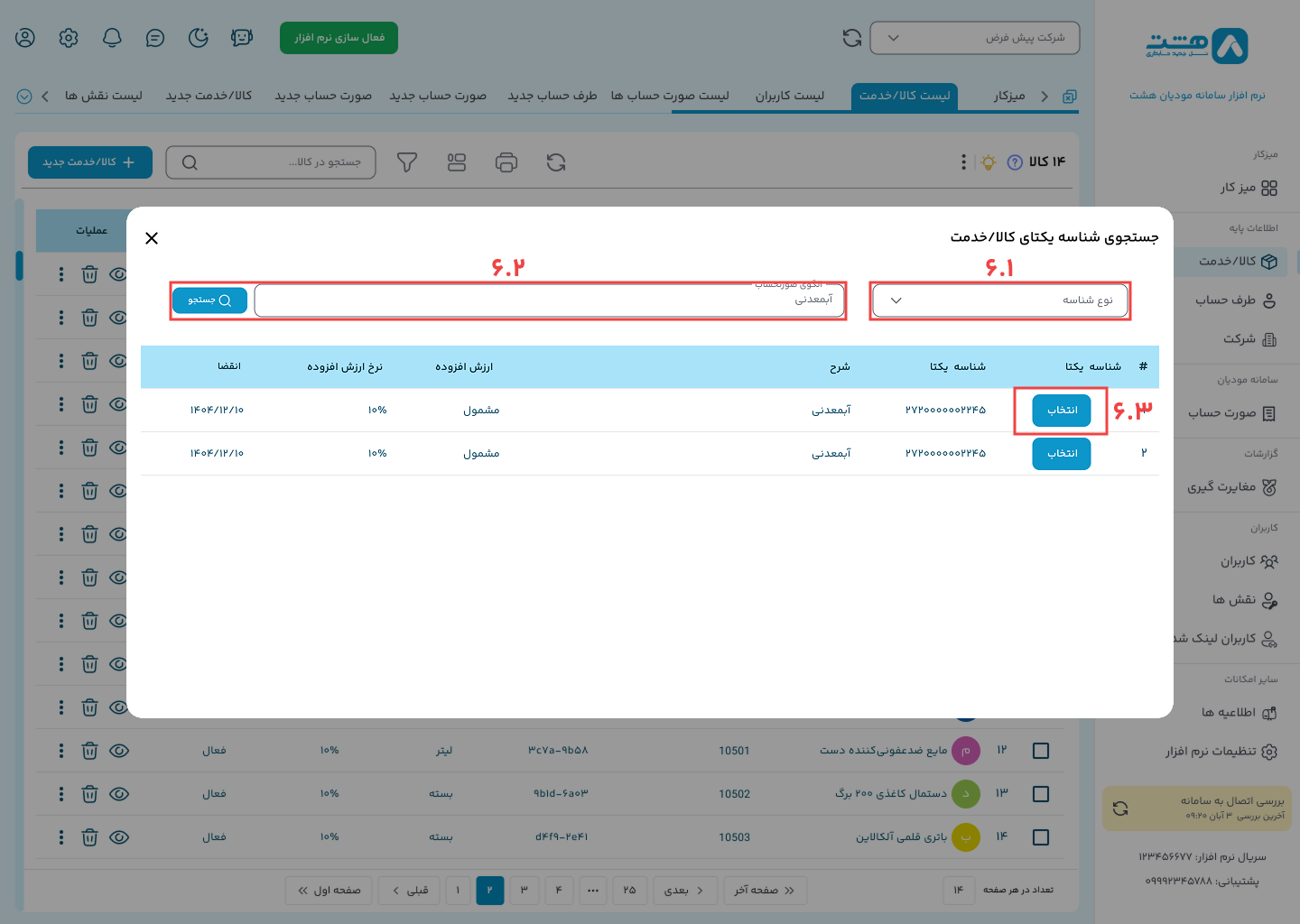

نحوه پیدا کردن شناسه یکتا کالا/خدمات در نرم افزار ابری واسط سامانه مودیان هشت:

اگر شناسه یکتا خدمت/کالا را ندارید، روی دکمه جستجو کلیک کنید.

6.1نوع شناسه را انتخاب کنید.

6.2نام کالا را وارد کنید(اگر در صفحه قبل وارد کرده بودید به طور خودکار در فیلد نام قرار میگیرد.

6.3در جدول نتایج نمایش داده شده کالای مورد نظر را انتخاب کنید و پنجره را ببندید.

پس از جستجو و انتخاب شناسه یکتا کالا/ خدمت صفحه مورد نظر را بسته و در ادامه فیلدهای مربوط به اطلاعات کالا / خدمت را وارد نمایید، سپس گزینه ثبت و ذخیره را بزنید.